| stata回归?固定效应模型(组内变换OR LSDV最小二乘法) | 您所在的位置:网站首页 › 面板数据ols回归 stata › stata回归?固定效应模型(组内变换OR LSDV最小二乘法) |

stata回归?固定效应模型(组内变换OR LSDV最小二乘法)

|

面板数据分析与Stata应用笔记整理自慕课上浙江大学方红生教授的面板数据分析与Stata应用课程,笔记中部分图片来自课程截图。 笔记内容还参考了陈强教授的《高级计量经济学及Stata应用(第二版)》 一、面板数据的定义面板数据(panel data或longitudinaldata),指的是在一段时间内跟踪同一组个体(individual)的数据。它既有横截面的维度(n个个体),又有时间维度(T个时期)。是同时在时间和截面上取得的二维数据,又称时间序列与截面混合数据(polled timeseries and cross section data)。 一个T=3的面板数据结构如下所示

面板数据类型通常分为三类,分别为: a.短面板数据与长面板数据 b.动态面板数据和静态面板数据 c.平衡面板和非平衡面板 (1)短面板数据与长面板数据 当截面数n大于T时,即为短面板数据; 当截面数n小于T时,即为长面板数据. (2)动态面板数据和静态面板数据 如果解释变量包含别解释变量的滞后值,则为动态面板数据,反之则为静态面板. (3)平衡面板和非平衡面板 当每个个体在相同的时间内都有观察值记录,即为平衡面板,反之则为非平衡面板。 三、面板数据的优缺点1、面板数据的优点 (1)可以处理由不可观察的个体异质性所导致的内生性问题。 (2)提供更多个体动态行为的信息。 (3)样本量较大,可以提高估计的精确度。 2、面板数据的不足之处 (1)大多数面板数据分析技术都针对的是短面板。 (2)寻找面板数据结构工具变量不是很容易。 四、面板数据模型面板数据模型分为非观测效应模型和混合回归模型两类。存在不可观测的个体效应模型即为非观测效应模型,反之则为混合回归模型。 (1)非观测效应模型 a.固定效应模型 b.随机效应模型 Yit=βxit+αi+εiti=1,⋯,n;t=1,⋯,T 其中, αi 是不可观测的个体效应。 如果 αi 与某个解释变量相关,就是固定效应模型 如果 αi 与所有解释变量不相关,则为随机效应模型 固定效应模型又分为:单向固定效应模型与双向固定效应模型 单向固定效应模型:只考虑个体效应不考虑时间效应; 双向固定效应模型:同时考虑个体效应和时间效应,即 yit=βxit+λt+αi+εit (2)混合回归模型 如果 αi=0 ,即不存在个体效应,则为混合回归模型,即 Yit=βxit+εiti=1,⋯,n;t=1,⋯,T 五、面板数据模型的估计 1、固定效应模型的估计 对固定效应模型的估计有两种方法: 固定效应变换(组内变换)与LSDV(最小二乘虚拟变量法) a.固定效应变换(组内变换)

固定效应变换的优缺点 优点:即使个体效应与解释变量相关也可以得到一致估计; 缺点:无法估计不随时间而变的变量的影响。 #对固定效应变换无法估计不随时间而变的变量的影响的解决

固定效应模型的Stata的实现命令为:xtreg y x, fe 引入时间效应的双向固定效应的Stata的实现命令为:xi: xtreg y x i.year, fe #数据来自慕课浙江大学方红生教授的面板数据分析与Stata应用课程(xtreg y x, fe)

#数据来自慕课浙江大学方红生教授的面板数据分析与Stata应用课程(xi: xtreg y x i.year, fe) b.LSDV(最小二乘虚拟变量法) #LSDV的基本思想

LSDV的Stata的实现命令为: 不存在时间效应:reg y x i.code 存在时间效应:xi: reg y x i.code i.year

#数据来自慕课浙江大学方红生教授的面板数据分析与Stata应用课程(reg y x i.code)

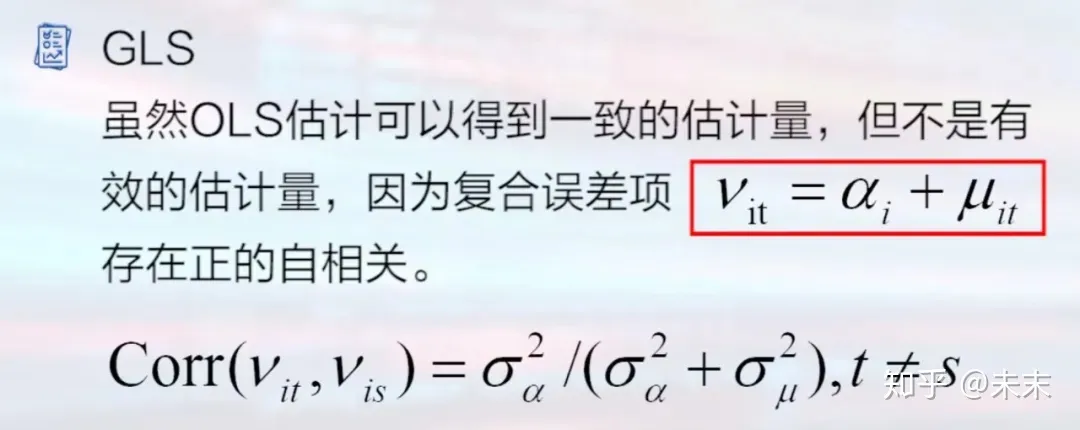

#数据来自慕课浙江大学方红生教授的面板数据分析与Stata应用课程(xi: reg y x i.code i.year) 2、随机效应模型 对随机效应模型的估计方法是广义最小二乘法

随机效应模型估计的Stata命令 不存在时间效应:xtreg y x ,re 存在时间效应:xi: reg y x i.year,re 短面板数据估计的同时,还需要考虑三大问题 即,误差项的异方差、误差项的自相关、截面相关问题 通过在命令中加入选项“robust”可以获得White稳健标准误,可以解决异方差的问题。 在命令中加入选项“cluster”可以获得Rogers标准误或聚类稳健的标准误,可以同时解决异方差和自相关两大问题。 使用命令xtscc可以同时解决三大问题,提供Driscoll-Kraay标准误。 |

【本文地址】